中国民航信息(00696.HK)作为民航信息基础设施国家队、航旅数字生态主力军,商业模式比航空公司更轻,业务具有一定垄断性,如果做航空业复苏的预期,相比重资产的航空公司更具有关注意义。

业绩稳健增长

2025年,中国民航信息营收基本平稳,净利润保持增长:营业收入87.66亿,同比减少0.65%,主要受机场数字化项目验收节奏阶段性放缓影响;净利润23.42亿,同比增长12.89%;扣非归母净利润21.98亿,同比增长9.81%。

经营活动现金流净额29.24亿,同比增长15.8%,现金转化能力持续领跑行业;截至2025年末,总资产331.91亿,总负债85.65亿,资产负债率仅25.8%,财务结构安全稳健。

其中账上现金100亿,交易性金融资产34亿,现金类资产比较多。截至2026年5月8日,市值仅300亿港元,PE为15倍。

结构持续优化

2025年,公司围绕航空信息平台、结算清算、机场数字化、航旅智能、信息网络及数字基建五大板块布局,结构持续优化。

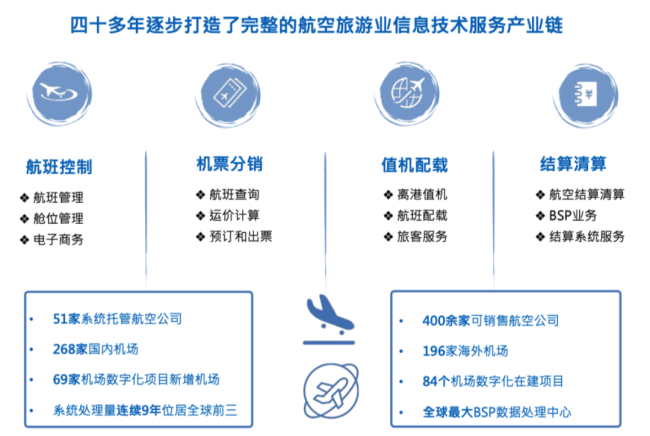

航空信息平台服务作为压舱石,收入46.16亿,同比增长2.0%,占总收入52.7%。全年系统总处理量7.67亿人次,同比增长4.7%,其中国内航司处理量增长4.9%,国际段大幅增长16.4%,业务覆盖超400家可销售航司、268家国内机场及196家海外机场,分销系统处理量连续9年全球前三,壁垒深厚。

结算及清算服务保持高增,收入8.76亿,同比增长8.4%,全年处理交易13.08亿宗,代理结算金额731.6亿,同比增长10.0%,全球最大BSP数据处理中心地位持续强化。

航旅智能产品及服务成为亮眼新引擎,收入11.13亿,同比大幅增长18.8%。数字化零售中台、全域运营系统加快落地,AI行业大模型推广应用,低空经济布局取得突破,有人机无人机协同运行系统完成验证商用。

机场数字化服务短期承压,收入14.95亿,同比下降20.8%,但中长期价值持续积累:智慧机场中台推广至18家千万级机场,人脸识别畅行平台覆盖52家机场,行李跟踪系统落地超90家机场。

信息网络及数字基建服务收入6.60亿,同比基本持平,绿色数据中心运营成效显著。

(公司业绩演示材料)

护城河极高

凭借多年深耕,中国民航信息构建起难以复制的核心竞争力,护城河超高,甚至业务具有一定的垄断性。

公司掌控了民航订座、离港、分销、结算四大核心系统,国内市占率近95%,行业龙头地位稳固,核心系统无可替代,行业主导地位难以撼动。

作为国家关键信息基础设施运营商,涉及空域、旅客数据安全,外资难以进入,特许经营属性突出,政策与资质壁垒深厚,天然具备排他性。

同时,航司、机场核心业务与系统深度绑定,切换成本极高,形成长期稳定的用户锁定效应,客户粘性极强。

稳健经营带来优异财务表现,净利率长期维持在30%左右,具备弱周期、高盈利特征。

技术与安全层面,公司连续25年获评国家高新技术企业,2025年新增专利331项,在AI大模型、区块链等领域持续布局;连续19年保持安全生产平稳运行,数据安全与系统稳定性业内顶级。

仍面临的挑战

在稳健发展的同时,公司也面临值得关注的挑战。

首先是行业需求波动,复苏存在不确定性。由于公司业务与民航出行高度绑定,国内航线增速放缓、国际航线恢复不及预期,2025年外国及地区航空公司系统处理量同比下降4.66%,宏观经济与出行意愿变化将直接影响业务增长。

另外,从业务上来说,机场数字化业务波动,拖累整体营收。受项目验收、机场资本开支周期影响,公司2025年相关收入同比下滑20.8%,业务稳定性有待提升。

最后是行业模式变革,长期存在替代压力——国际航司直销与NDC新分销能力推进,航司尝试绕开传统分销系统,长期或削弱公司渠道价值与收费模式。

明确绕开中国民航信息、自建NDC直连的国内航空公司有中国南方航空、中国东方航空、中国国际航空、海南航空等,特别是低成本的吉祥航空、春秋航空,直销意愿极强,大量订单通过自有平台销售,对传统分销依赖度显著下降。

回顾2025年,中国民航信息顶住阶段性项目波动压力,实现稳健增长,核心主业量质齐升、新兴业务快速成长、财务与现金流表现优异,龙头地位无可撼动,护城河极高,但也面临一些挑战。

展望未来,伴随民航旅客量稳步复苏、低空经济蓬勃发展、AI与数字化深度渗透,叠加技术创新、成本优化、海外拓展三重驱动,中国民航信息有望在2026年重回收入增长轨道。

(责任编辑:zx0600)