全球正在经历一场愈发割裂的K型分化,“选择比努力更重要”,处于K的哪一个分支似乎更为关键。

从资产类别看,股市是K型分化的典型映射,且中美市场在这一趋势上高度一致:科技行业在2023年后持续跑赢传统服务业,差距在2025-2026年加速扩大。

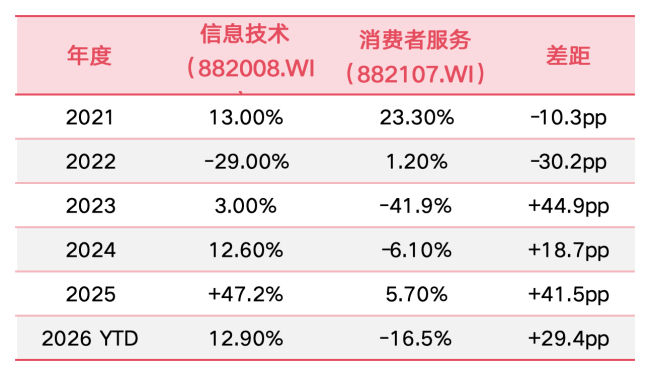

在AI行情驱动下,中国信息技术板块2025年上涨47.2%,而消费者服务板块同期仅涨5.7%,2026年更转为-16.5%的深度下跌;美股市场,英伟达1611%的累计涨幅与星巴克1.2%的对比,正是这一趋势的注脚之一。

A股市场在刚刚过去的5月也经历了一场K型分化下机构资金对于AI的极致抱团:以“易中天”为代表的AI龙头股股价迭创新高,但周期、消费、红利等传统行业与非热门赛道上市公司则持续“失血”。

截至5月底,市场逾5500只个股5月涨跌幅中位数为-7.21%,下跌个股数量达3987只,占全市场个股总数的七成。

在这种模式下,AI还能买吗?除了AI还能买什么?在投资策略上为什么必须采用“哑铃型”配置?另一端的传统行业的配置价值何在?

K型经济与股票传导的双向正反馈

虽然“分化”的概念早已存在,但“K型复苏”(K-shaped Recovery)这一术语成为核心关注则是在2020年新冠疫情爆发后。穆迪分析(Moody's Analytics)首席经济学家马克·赞迪(Mark Zandi)在2020年多次公开演讲和报告中明确指出,疫情后的复苏不会是均匀的,而将是“K型”的,“这并非周期性或暂时性现象,而是一个结构性、根本性的问题”。

现如今这种双向“发展”的经济结构正在全球几大经济体同步上演,并在技术加速、资产价格通胀以及全球化退潮与供应链重构三重力量的作用下,“上行”“下行”两个分支变得更加割裂。

K型经济也标志着全球经济正从“水涨船高”的普惠增长模式转向“冰火两重天”的结构性分化模式。

2025年起中国AI发展迅猛,形成中美引领的全球AI格局,AI能否拉动经济、化解各类发展难题,成为当前宏观经济研究的焦点。

但AI红利到底给实体层面带来了什么?

野村中国首席经济学家陆挺的最新观点认为,AI是颠覆性技术,可赋能经济,但现阶段难以扭转因房地产持续下滑所造成的整体走势。受外部限制、产业外溢影响,叠加地产持续下行,居民内部与区域之间的双重K型分化不断加剧,AI红利集中于头部城市,地产难迎全面复苏。对此,他建议,要理性看待AI发展,兼顾红利普惠、民生保障与就业;同时持续化解地产债务风险,加快财税改革,为地方搭建稳定税源。

粤开证券首席经济学家罗志恒持相同观点,他在6月2日发表的文章中表示,当前中国经济有两个基本特点:一是经济发展阶段已从供给短缺转向需求不足阶段,但是制度体系仍是“供给导向型”而非“需求导向”型,内生地存在供强需弱倾向。二是当前经济处于新旧动能转换阶段,新动能是资本密集型、技术密集型产业,排斥劳动力,房地产、基建投资等旧动能释放的劳动力难以融入新动能,于是产生就业与收入分化问题。

而AI时代极可能加剧“供强需弱”形势。具体表现为,供给端,AI以前所未有的速度提升全要素生产率、提高供给能力、重塑产业形态;需求端,就业的不对称冲击导致收入分配分化、劳动议价能力弱化导致财富分配集中于AI投资背后的资本,导致需求弱化。

与此同时,K型经济对股票的传导存在双向正反馈:宏观基本面的分化会通过估值逻辑和资金流向传导至股市,而股市的极端分化反过来又会通过“财富效应”和“融资功能”进一步加剧实体经济的K型撕裂。

具体表现为,资金和利润向头部集中,迫使股市估值逻辑从“普涨”转向“极致分化”,资金抱团K型上端资产。

数据来源:Wind

这组数据即可印证前述逻辑:中国信息技术板块2025年暴涨47.2%(AI行情驱动),而消费者服务板块同期仅涨5.7%,2026年更转为-16.5%的深度下跌。

美国市场的情形大致趋同:英伟达以1611%的累计涨幅遥遥领先,而星巴克几乎零增长。科技三巨头平均涨幅621%,消费服务三巨头平均涨幅仅81%,差距达7.7倍;AI技术进步催生了史无前例的财富创造,而传统消费服务企业即便在品牌护城河保护下,增长也极为有限。

警惕拥挤交易下的“倒春寒”

A股在今年5月走出极端分化行情,也印证了机构资金正在抱团AI等热门赛道,在不确定性中追求极致确定性。

拉长时间线看,A股的AI板块今年以来呈现“先扬后抑、高位震荡”的走势。板块行情结构显著分化,快速轮动。焦点从单纯的算力基础设施向应用端和国产替代逻辑扩散,GPU、存储、光模块、光纤光缆、CPU等细分赛道切换频繁。

但资金的极致抱团也在近期出现降温,前期领涨的AI科技板块出现较大幅度获利回吐,特别是光模块、CPO、算力等前期大幅上涨的板块如期调整。

当前AI板块的成交额占比一度逼近历史极值,且整体估值已不便宜,A股AI板块的相对估值甚至显著高于美股。在这种高拥挤度下,任何风吹草动都会引发筹码的松动。

对此,资深企业管理专家、高级咨询师董鹏认为。短期看,当前AI板块的交易拥挤度和估值分位已逼近历史极值,情绪驱动大于基本面驱动,一旦流动性或预期出现边际变化,“杀估值”的回调难以避免;中期看,产业链内部将剧烈分化,上游算力因需求刚性较强,业绩兑现速度相对更快,能部分对冲估值压力,而中下游应用层普遍面临商业化周期长、收入确认慢的困境,估值消化需要更长时间;长期看,AI作为一轮技术革命,其价值创造是螺旋式上升的,不会一蹴而就。

因此接下来资金演绎会呈现“先挤泡沫、后寻真金”的路径,整体市场大概率先经历一轮因交易过度拥挤引发的剧烈回调,随后真正具备业绩支撑的核心龙头将通过持续高增长逐步填平估值,实现“以时间换空间”,而大多数缺乏实质业绩的概念股将被长期边缘化。

接下来AI该买什么?

从产业演进的脉络来看,AI投资的主旋律正在发生深刻切换。过去两年,围绕“建造AI”的基础设施投资已被市场充分挖掘。然而,随着硬件端估值普遍不便宜且交易极度拥挤,资金已经开始悄然进行“高低切换”。

AI接下来还能买吗?又该买什么?

目前市场的主流共识是:AI行情正进入“第二幕”,全球AI产业已从单纯的资本开支驱动,迈向商业化落地的验证期。这意味着,接下来的AI行情大概率会从“普涨”转向“去伪存真”。

眺远影响力研究院院长高承远表示,接下来资金的演绎路径将从“叙事驱动”全面转向“业绩驱动”。不具备真实订单和利润兑现能力的企业将被逐步出清;而绑定海外核心客户、掌握高端技术的光模块龙头和国产算力芯片企业,则有望通过业绩逐季超预期来实现“以时间换空间”。

奕丰基金投资经理李净也指出,如今的AI已经走出了“纯讲故事”的阶段。由于全球资本开支仍在激增,产业趋势极强,资金不会集体撤退,而是会进行内部大换血。没有业绩支撑、纯靠概念蹭热度的公司将面临残酷的“杀估值”与资金抛售。与此同时,资金会从极度拥挤、获利盘沉重的硬件端向产业链上下游扩散,或是切换到即将迎来拐点的“AI应用端”,迎接非线性收入增长的落地。

对于普通投资者而言,当前阶段盲目追高那些已经翻倍的硬件龙头显然风险巨大。顺应资金“去伪存真”的逻辑,聚焦具备真实业绩兑现能力的细分龙头,才是当下破局的关键。

哑铃的另一端,仍有机会

在K型分化带来的不确定性下,资金愿意为“确定性”支付高溢价,同时也意味着哑铃型策略具有的必然性:一端拥抱K型上端的正反馈(AI、科技龙头),享受泡沫和成长,利用动量效应;另一端配置K型下端的“反脆弱”资产(高股息、资源、必需消费)。

这意味着不论是资本市场被频频提及的“HALO”资产,还是今年中央经济工作会议提出的“六张网”(水网、新型电网、算力网、新一代通信网、城市地下管网、物流网)建设方向,都指向AI资产的另一端仍有配置机会。

据大摩亚洲经济团队预测,当前亚洲正迎来一个由AI基建、能源安全与国防、关键原材料三重因素交织震荡的“投资上行超级周期”。到2030年工业总投资将从当前的每年11万亿美元跃升至16万亿美元,其中三大重点行业的资本开支年化复合增速达16%。

“中国外需强、内需弱,出口的亮点对国内的收入、就业产生的滴灌效应相对比较有限,消费和民生还在调整中。财政支出和地方发债资金预计未来仍然主要流向‘六张网’,超高压电网、储能、AI算力中心、地下管网、水网、物流网,短期难以打破K型经济。”摩根士丹利中国首席经济学家邢自强在最新的分享中表示。

市场正在验证一个超级周期的来临,希望找到下一个产业的瓶颈:不管是存储、还是更长远的电力系统、液冷系统,抑或是先进的封装网络的转移、光模块、液冷、新材料等。

确定性则在于,面对历史性的AI机遇,中国在以超预期的速度,推动算力和存储本土化。

如,长鑫科技(DRAM)已过科创板IPO上会审议,拟募资295亿元,长鑫若注册成功,将成为A股近十年最大半导体IPO之一;长江存储(NAND闪存)刚完成辅导备案,尚未正式递交招股书,最终募资额、估值及上市时间待其正式递表后明确。

市场观点认为,这也是中国的半导体整体产业链,为了应对地缘的形势,抢占AI红利的明显进展。

(责任编辑:zx0600)